Algemeen

-Hoe oud ben je? beide 31 & 26

-Hoe lang werk je al? 7 & 2jr

Spaarvermogen:

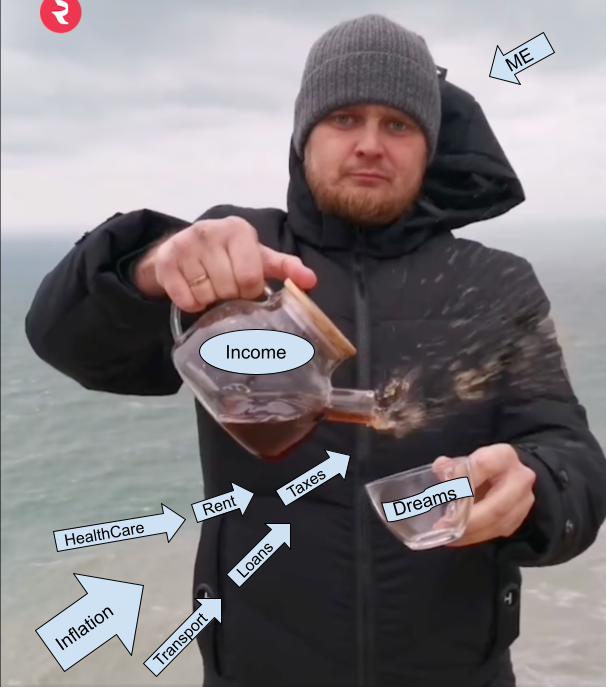

-Hoeveel verdien je maandelijks netto? ong. 5100-5200 samen. MC meegerekend als cash. Vakantiegeld/13de maand niet meegerekend.

-Wat zijn je maandelijkse kosten? 1900€(waarvan 600€ lening grond en 825€ huur)

-Hoeveel kan je maandelijks sparen? +-3200 + vakantiegeld/13de maand

Spaargeld:

-Hoeveel heb je tot nu toe al gespaard?

- aandelen en andere beleggingen: 14.000

- spaarrekening: 225.000

- waarde grond- lening: 40.000

-Hoeveel hiervan heb je zelf gespaard? alles

-Hoeveel hiervan heb je in de laatste vijf jaar gespaard? 60-70%

Wij sparen jaarlijks +30k. (60-65% van het loon)

Zij zelfstandige, ik bediende + flexijob. We leven comfortabel maar minimalistisch. Beiden een bedrijfswagen, energiekost kan deels ingebracht worden bij haar, geen vaste internet kost (onderdeel van loon). We hebben geen digitale tv, wel netflix account dat we delen. Als we iets willen kopen (fun aankopen) laten we het eerst even bezinken en bekijken we of het echt nodig is.

We houden onze spaardoelen strak in een excel sheet bij. Idem voor de uitgaven. Zonder dit laatste, zouden we veel minder sparen.

Eerstkomende doelen: een huis bouwen en dan asap schuldenvrij leven (hypotheek op 8-9-10jr afbetalen ipv 25).

Daarna: asap voldoende geld aan de kant zetten om tegen ons 50-55ste op pensioen te gaan. We doen bewust niet aan pensioensparen, aangezien we niet de intensie hebben om tot ons +65ste te werken. We hebben ons pensioenopbouw dus vroeger nodig, dus we zien geen reden om daarin te beleggen en dan een boete te betalen als we vervroegd stopzetten/uitcashen. Daar zijn betere oplossingen voor.

Geeft onze levenstijl soms problemen? Ja, we gaan ervan uit dat veel mensen als ons leven/kunnen sparen..wat niet zo is. Soms hoor ik koppels rondom mij vertellen dat ze veel sparen...en dan sparen ze "maar" 10-15% van hun loon. Waar zeker niets mis mee is, maar het doet ons inzien dat we ofwel te fanatiek bezig zijn...of heel geldbewust zijn

")

.

Het voordeel is wel dat we makkelijker tegen een financiele tegenvaller kunnen dan een gemiddeld gezin en dat geeft enorme gemoedsrust.

Een ander voordeel is dat we geen koopdrang hebben en blij zijn met minder. Nochtans was ik vroeger iemand die graag veel kocht. Weet niet waar de klik plots gekomen is

")

. Voor Musk is dat waarschijnlijk een kolonie op Mars en dan kom je er niet met 100 miljoen euro

. Voor Musk is dat waarschijnlijk een kolonie op Mars en dan kom je er niet met 100 miljoen euro