Vreemd hoe jij "Belgen zijn arme mensen in een arm land" probeert te claimen met het inkomen van de top 1%.Als de studie van UA klopt moet het eerder zijn: Belgen zijn arme mensen in een arm land

op het forum van spaargids poste een forum lid onderstaande lijst voor de US, weliswaar voor de top 1% en individueel

Are you in the 1% of your age? (nettoworth)

25-29 $80,000

30-34 $400,000

35-39 $1,250,000

40-44 $3,200,000

45-49 $5,200,000

50-54 $7,050,000

55-59 $8,460,000

60-64 $9,400,000

65+ $11,750,000

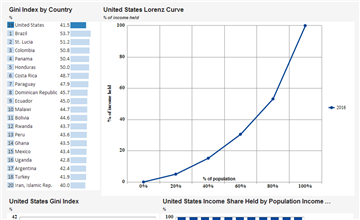

De USA is een van de landen met de grootste inkomensongelijkheid in de Westerse wereld (en niet enkel grootste, maar ook stijgende):

Gini Coefficient and Lorenz Curve Around the World - knoema.com

Gini index measures the extent to which the distribution of income (or, in some cases, consumption expenditure) among individuals or households within an economy deviates from a perfectly equal distribution. A Lorenz curve plots the cumulative percentages of total income received against the...

knoema.fr

knoema.fr

Geen wonder dat de top daar vééél beter scoort dan wij.

Je kan het omgekeerd ook doen hoor:

Er zijn (relatief tov bevolking) een 8-9 keer zoveel mensen in de USA die van een inkomen van minder dan 5,5 dollar (PPP) moeten leven.

De realiteit is dat je in de USA véél meer geld KAN verdienen en dat gemiddeld het inkomen een stuk hoger is, maar dat je daar véél meer afhangt van je bagage (zowel financieel als gezondheid) en dus veel meer kans hebt dat je plots een héél grote inkomensval hebt of gewoon (bijna) nooit aan de inkomenstop kan komen.

")

") . En al zeker niet als ze dan daarnaast nog eens liquidatiereserve zouden opbouwen.

. En al zeker niet als ze dan daarnaast nog eens liquidatiereserve zouden opbouwen.