TitaTovenaar

Well-known member

En dat zijn?Geen last van, de enigste twee die ik koop zitten er al sinds het begin in en nog steeds.

Bij mij wisselt er ook wel eens iets

Volg de onderstaande video om te zien hoe je onze site als web-app op je startscherm installeert.

Opmerking: Deze functie is mogelijk niet beschikbaar in sommige browsers.

En dat zijn?Geen last van, de enigste twee die ik koop zitten er al sinds het begin in en nog steeds.

IWDAEn dat zijn?

Bij mij wisselt er ook wel eens iets

https://www.degiro.nl/tarieven/etf-kernselectie zou ik denkenBen recent ook op Degiro geraakt. Echt een noob vraag maar kan je ergens in de app of online in het programma zelf zien welke ETF's in de kernselectie zitten?

Dit is de paper waarop hij zich baseert: https://papers.ssrn.com/sol3/Delivery.cfm/SSRN_ID3899750_code113731.pdf?abstractid=3899750&mirid=1Waarom investeren in thematische ETF's een slecht idee kan zijn.

100% VWCE kan 80% IWDA en 20% EMIM vervangen als je het simpel wilt houden. Staat ook in de kernselectie van DeGiro.Dit weekend wil ik het toch eens serieus gaan opzetten.

Geld staat op de spaarrekening alleen maar inflatie te verzamelen.

Paar concrete vraagjes:

1) via welke partij dit regelen? Ik heb nu DeGiro privé voor aandelen, Bolero zakelijk. Is er een reden om voor de ene of de andere te kiezen? Of zijn er andere partijen die interessant zijn?

2) welke trackers? ik lees volgende verdelingen:

- 80% IWDA en 20% EMIM

- 60% IWDA, 10% IQQQ, 10% IEVD, 5% VETH, 5% XDWT, 10% BRK-B

- Xtrackers, Lyxor

Ik heb geen ideologische redenen voor bepaalde sectoren, werelddelen, of whatever. Voor of nadelen bij de trackers hierboven?

En nog een laatste vraag: op de zaak heb ik al een redelijk pot een KBC beleggingsfonds gestoken. Ik denk erover om dat te stoppen en via lening naar privé te krijgen. Vraag is echter wanneer. Op dit moment staat het niet echt hoog. Ben aan het denken om dit tegen het eind van het jaar te doen in de hoop dat de beurzen dan weer wat hoger staan. Maar wel liefst voordat ik nieuwe beheerskosten moet betalen. Moet je die betalen op het einde van het kalenderjaar, of hangt dat af van instapmoment, of ... ?

Klopt, maar is een ETN, dus risicovoller dan fysieke ETF.VETH is dat een Ethereum tracker?

")

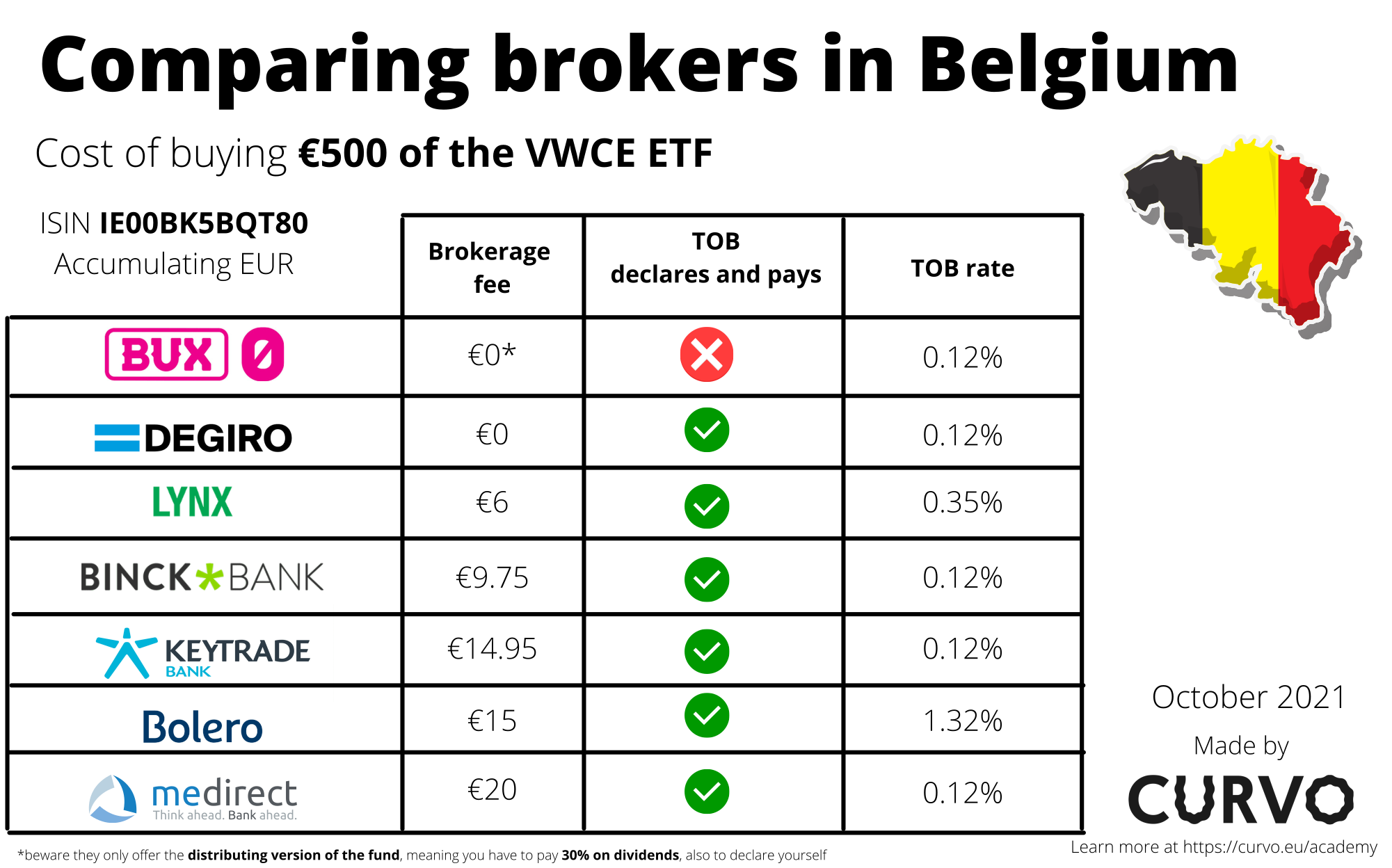

Maar had er hier niet iemand eens gepost dat het nu beter was om IWDA en EMIM te nemen ipv VWCE omwillen van ???? (een of andere kost of belasting dacht ik)100% VWCE kan 80% IWDA en 20% EMIM vervangen als je het simpel wilt houden. Staat ook in de kernselectie van DeGiro.

Taks op beursverrichtingen (TOB) inderdaad maar die is bij DeGiro nog steeds 0,12%Maar had er hier niet iemand eens gepost dat het nu beter was om IWDA en EMIM te nemen ipv VWCE omwillen van ???? (een of andere kost of belasting dacht ik)

Bronbelasting houden ze wel in, dus enkel als je meer dan €800 dividenden hebt in je aanslagjaar dien je dit aan te geven. Indien je onder de €800 blijft zou je de roerende voorheffing toch kunnen recuperen en deze moet je dus niet aangeven.Uit die vergelijking van brokers lijkt het dat DeGiro de goedkoopste is. Hun app vind ik zelf ook handig.

Echter regelen zij de dividenbelasting niet automatisch.

Wat moet ik dan zelf eigenlijk doen? Kan iemand dat stap voor stap uitleggen?

(of doen jullie dat allemaal niet?)