Het probleem bij Cege zijn aanname is dat hij de mentaliteit van enerzijds verdienende 2 ouder gezinnen zoals hij ze nu redelijk goed om zich heen ziet gebruikt als referentiepatroon.

Het probleem hiermee is dat toen ik opgroeide (en dus spreek over mijn ouders, en de ouders in mijn geburen) dat de meerderheid daarvan een huismoeder had waarbij het dus handelde over een 1 verdiengezin (en dat zijn die 50 - 60'ers van nu hé

")

). Daarnaast zijn de statistieken voor scheidingen in diezelfde looptijd rond de 40% gelegen.

https://statbel.fgov.be/nl/themas/bevolking/partnerschap/echtscheidingen

Dus dat geslaagde 2 ouders verdienmodel tot de einde der tijde, als waar hij vanuit gaat, is allemaal niet zo evident. Al is het zeker niet zo absurd om te zeggen dat op een bepaalde ouderdom voor die groep der mensen conform cege zijn subsectie dat daar een serieuze spaarcapaciteit is.

Je moet dan natuurlijk niet in die subsectie gaan beginnen over de gescheiden moeder met 1, 2 kinderen die voor een appel en een ei elke dag moet gaan werken om rond te komen. Of de marginale marina met de 3+ kinderen waarbij den Johny het weekgeld heeft erdoorgedraaid aan cara pils of gewoon dat hardwerkende gezin der 2 verdieners die een minder financieel succesvolle carrière hebben maar wel een maatschappelijk relevante job uitvoeren, of whatever...

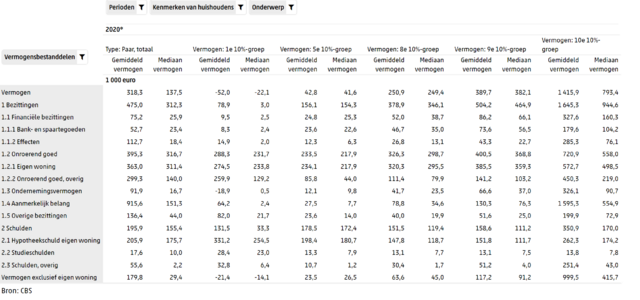

Die groep waar cege erop duidt is er gewoon. En die is effectief groter dan de meesten denken. Maar we mogen nu ook niet vergeten dat statistieken over vermogen van 2014 en statistieken over vermogen van 2022 dag en nacht gaan en kunnen verschillen. Vergeet nu aub niet dat er serieuze prijsstijgingen zijn gekomen sinds corona (maar eigenlijk ook de afschaffing van de kosten die anders ten goede van de overheidsfinanciën kwamen (jaja wie had dat gedacht...)). Ter voorbeeld : mijn woning werd in 2015 geraamd op 330k € BTW in (en ik herinner mij nog mensen die toen stelden dat bouwen op dat moment weggegooid geld is en te "duur" tgv die BTW) terwijl diezelfde woning nu losweg geraamd wordt op 450 - 490k€ (jaja zotte prijzen...). Dat zorgt gewoon voor een enorme potentiële scheeftrekking... voor dat vermogen. Al moet ik eerlijk zijn dat ik die stijging nu ook niet had verwacht...

Maar veel hangt gewoon af van het uw eigen levenspatroon. Cege heeft ook gewoon gelijk. OP die leeftijd, als je dan niet eens gescheiden bent, niet uw werk bent kwijtgespeeld tgv downsizing, te duur als werknemer, etc... dan kun je daar op jaarbasis vlot dergelijke bedragen aan de kant zetten. Maar laat ons voor die groep iets minder voortvarend zijn en zeggen dat dit eerder over 20k gaat. Dat lijkt mij zeker perfect haalbaar (met een serieuze subset die hoger aankan, en daarvoor moet ik niet ver kijken...). Maar ik weet ook wel dat dit nu ook weer niet het geval is voor iedereen en zijn kat. 20k lijkt mij echter toch al wel korter bij een haalbare kaart voor die klassificatie te zijn.

Maar het moeten effectief over substantiële aantallen gaan... Als de verkochte woningen nu eenmaal handelt over +/-60-70k per jaar.

https://www.vlaanderen.be/statistiek-vlaanderen/bouwen-en-wonen/verkochte-woningen

Dan moeten we eerlijk zijn dat op een termijn van 10 jaar er effectief 700k gezinnen een woning gekocht hebben en dat 60% daarvan op die termijn iets gehad heeft van thuis uit (zie al geposte statistiek voor het aandeel van de personen die IETS van thuis meekregen). (Aantal geboorten in Vlaanderen / jaar : +/- 60k en dalende

https://www.vrt.be/vrtnws/nl/2021/05/25/aantal-geboortes-in-vlaanderen-is-opnieuw-gedaald-in-2020/)

Op 20 jaar zijn dat 1.4 miljoen gezinnen waarvan dus 840k gezinnen effectief van thuisuit (ouders/grootouders/metie/petie...) iets hebben meegekregen (voor het gemak van de berekening heb ik de aankopen constant gehouden).

Ik noem dat nu ook weer niet weinig. Zeker in vergelijking met de 220k personen waar JPV dan mee kwam.

Cege heeft gelijk dat die uitgaven op die oudere leeftijd als het huis zo goed als afbetaald is beperkt zijn. Maar aan de andere kant moet hij ook eerlijk zijn dat die persoon effectief elk jaar 20k aan de kant zet. Maar hij vergeet dan wel dat er dan toch weer een groot hoeveelheid aan mensen zijn die dat geld ook effectief benutten om iets anders mee te doen dan dit door te schuiven naar de volgende generatie (dus effectief consumeren).

Waardoor de effectieve som die ze zullen doorschuiven aan de volgende generatie beperkter is dan dat hij aanneemt.

Er zijn nu eenmaal niet veel mensen zoals mij, die met een moto rijden met 150k km op hun teller (en niet al een 2de of 3de of nde versie hebben), die zich een mooie nieuwe wagen kopen voor 30k waarmee je 1 - 2 jaar spaarcapaciteit bij die groep gewoon uitwist, die zeggen van allez kom laten we ons huis eens een beetje verbouwen en voor een keuken gewoon uit de pols 20 - 30k spenderen,...

Tel al die zaken die die mensen plezier geven eens op... en er zal gewoon veel minder dan cege vermeldt worden doorgeschoven.

Maar dat BEPERKT die doorschuif. Dat invalideert die niet.

Zeker niet met het feit dat 2 verdiengezinnen meer en meer de normaliteit geworden zijn of minstens lijken geworden te zijn. Schijnzelfstandigheid en dergelijke voor redelijk wat beroepsprofielen schering en inslag zijn... waardoor die kosten die men ofwel anders met hun eigen loon diende te betalen nu betaald wordt op het bedrijf, via dividenden betaald worden, waar gelden komen uit andere bronnen dan uit inkomen uit arbeid (aandelen, bitcointoestanden, huurgelden,...) of waarbij de verloning in extralegale zaken je gewoonweg niet kunt halen uit de statistieken zoals netto belastbare inkomen wat dan ook weer tot verkeerde conclusies kunnen leiden. Maar belangrijker dat de prijzen van vastgoed gewoon blijven stijgen (dat geld moet ergens van komen natuurlijk... en alleen bij leningen kun je die oorzaak niet leggen)

Het klinkt gewoonweg niet sexy om te zeggen tegen mensen die dat niet krijgen. Dat zij een minderheid zijn.

Maar het is gewoonweg een substantiële hoeveelheid. Het is echter een minderheid en de uitzondering waarbij er eventjes 50k+ wordt doorgeschoven. Maar absoluut gezien gaat dat aantal nog altijd serieus zijn (20% van 70k is nog altijd 14000 gezinnen op jaarbasis in Vlaanderen elk jaar opnieuw)

")