Vergeet vooral je buitenlandse rekening niet aan te geven.Gisteren 100 euro overgeschreven naar mijn degiro account. Ik vind het wel lastig om hier als complete noob mee te beginnen dus als er nog iemand tips heeft voor mij, shoot!

Installeer de app

Hoe installeer je de app op iOS

Volg de onderstaande video om te zien hoe je onze site als web-app op je startscherm installeert.

Opmerking: Deze functie is mogelijk niet beschikbaar in sommige browsers.

Je gebruikt een verouderde webbrowser. Het kan mogelijk deze of andere websites niet correct weergeven.

Het is raadzaam om je webbrowser te upgraden of een browser zoals Microsoft Edge of Google Chrome te gebruiken.

Het is raadzaam om je webbrowser te upgraden of een browser zoals Microsoft Edge of Google Chrome te gebruiken.

ETF's - Trackers - Indexing - Passive Investing - Mutual Funds - ...

- Onderwerp starter Straddle

- Startdatum

EAM, XET en TDG zijn beurzen (Amsterdam, Frankfurt en Tradegate).Nog niet helemaal mee met alle afkortingen maar met deze info kan ik wel wat! Dankjewel!

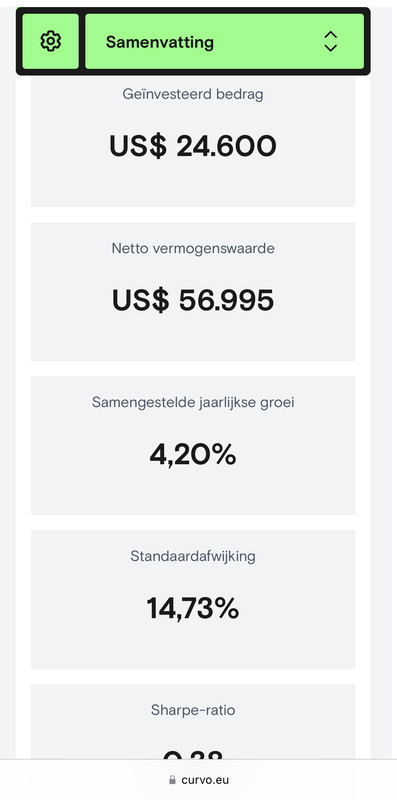

Inderdaad, even backtest bij curvo gedaan voor de SP500, 1997-2017, 100$/mnd, 0,20% lopende kost en 2,5$ transactiekosten.Die cijfers kunnen niet kloppen lijkt mij?

Als ik gewoon naar de S&P500 kijk is het volgens mij, zelfs na correctie voor inflatie, onmogelijk dat je portfolio in waarde daalt over die periode.

De markt stond in 2017 op een (voor dat moment) ATH en significant hoger dan pre-dotcom en pre-2008. Zelfs de "slechtste" aankopen in portfolio, die OP die 2 bubbles stonden in 2017 stevig in het groen...

Resultaat:

JanusDR

Well-known member

Daar klopt niets van. Aangezien 2017 hoger is dan gelijk welk punt tussen 1997 en 2017, is het mathematisch onmogelijk dat het eindresultaat van DCA negatief is in die periode.Goh, ik denk dat een 20jaar maandelijkse DCA aanpak wel voor bepaalde periodes van de laatste 100 jaar wel negatief kunnen uitdraaien.

Chat-GPT gebruikt voor dit:

Worst Case

This period encompasses the dot-com bubble burst (2000) and the global financial crisis of 2008, which caused significant market downturns.

- Start Year: 1997, End Year: 2017

- Total Invested: $24,000

- Portfolio Value: $20,814

These scenarios show how market timing can drastically affect outcomes even when following a consistent investment strategy like DCA.

Pro tip: gebruik geen Chat-GPT als er ook maar iets van analyse bij te pas komt.

Dat is grote brol, tenzij je textuele zaken wil doen of als het al ergens letterlijk op internet staat.

Multiboxer

Well-known member

Vergeet het vierkantje niet af te vinken op je belastingsaangifte dat je een rekening in het buitenland hebt.Gisteren 100 euro overgeschreven naar mijn degiro account. Ik vind het wel lastig om hier als complete noob mee te beginnen dus als er nog iemand tips heeft voor mij, shoot!

En zoals Kay-Gell aangaf :

Buitenlandse rekeningen melden | Nationale Bank van België

Alle Belgische residenten moeten hun buitenlandse rekeningen rechtstreeks melden aan het Centraal Aanspreekpunt van rekeningen en financiële contracten (CAP)., full_html

www.nbb.be

www.nbb.be

Heimlar

Active member

Dus aangeven dat je WEL een rekening in het bbuitenland hebt?Vergeet het vierkantje niet af te vinken op je belastingsaangifte dat je een rekening in het buitenland hebt.

En zoals Kay-Gell aangaf :

Buitenlandse rekeningen melden | Nationale Bank van België

Alle Belgische residenten moeten hun buitenlandse rekeningen rechtstreeks melden aan het Centraal Aanspreekpunt van rekeningen en financiële contracten (CAP)., full_html

Wat doen jullie met grotere hoeveelheden cash die aan de kant worden gehouden voor DCA en/of om bij te kopen bij een dip?

Gewoon reeds bij de broker zetten of bestaan er andere beleggingsmiddelen die toch iets opbrengen maar waar je ook direct aan kan in geval van nood?

Gewoon reeds bij de broker zetten of bestaan er andere beleggingsmiddelen die toch iets opbrengen maar waar je ook direct aan kan in geval van nood?

Trade Republic 3,5 bruto rente, maandelijks uitbetaald.Wat doen jullie met grotere hoeveelheden cash die aan de kant worden gehouden voor DCA en/of om bij te kopen bij een dip?

Gewoon reeds bij de broker zetten of bestaan er andere beleggingsmiddelen die toch iets opbrengen maar waar je ook direct aan kan in geval van nood?

Valkuil

Active member

Definieer "grotere" hoeveelheid en DCA timeline? Indien 10.000'en en meerdere maanden, kan je eens kijken naar een money market fund: hyperstabiel, quasi zo liquide als cash, en brengt in huidige tijden iets meer op dan een spaarboek. Voor minder dan 10.000'en of weken/enkele maanden timeframe zal het sop de kolen niet waard zijn (TOB, broker fees).Wat doen jullie met grotere hoeveelheden cash die aan de kant worden gehouden voor DCA en/of om bij te kopen bij een dip?

Gewoon reeds bij de broker zetten of bestaan er andere beleggingsmiddelen die toch iets opbrengen maar waar je ook direct aan kan in geval van nood?

Meer opbrengst en minder gedoe (gewoon via je default broker, dus cash staat direct op de juiste account voor aankoop) dan trade republic hierboven.

Ik doe momenteel 1000 euro per maand IWDA en 1000 euro per maand spaarrekening (er worden ook bulkbedragen gespaard zoals overschot, 13de maand, vakantiegeld, bonussen). Maar zit nog op een hoop cash waar ik niet goed weet wat ermee te doen (staat bij Keytrade High Fidelity).

Soms denk ik zelfs om de hypotheek (het deel wat ik niet in de belastingen kan inbrengen) vervroegd terug te betalen. Maar ik zit reeds met een zeer scheve verdeling in het huis en kan mijn vrouw in moeilijkheden brengen als ik overlijd (aangezien ze niets erft buiten haar deel van de woning).

En dat allemaal investeren is iets waar ik me niet goed bij voel, dusja...

Soms denk ik zelfs om de hypotheek (het deel wat ik niet in de belastingen kan inbrengen) vervroegd terug te betalen. Maar ik zit reeds met een zeer scheve verdeling in het huis en kan mijn vrouw in moeilijkheden brengen als ik overlijd (aangezien ze niets erft buiten haar deel van de woning).

En dat allemaal investeren is iets waar ik me niet goed bij voel, dusja...

Laatst bewerkt:

Idd enkele 10.000 over meerdere maanden.Definieer "grotere" hoeveelheid en DCA timeline? Indien 10.000'en en meerdere maanden, kan je eens kijken naar een money market fund: hyperstabiel, quasi zo liquide als cash, en brengt in huidige tijden iets meer op dan een spaarboek. Voor minder dan 10.000'en of weken/enkele maanden timeframe zal het sop de kolen niet waard zijn (TOB, broker fees).

Meer opbrengst en minder gedoe (gewoon via je default broker, dus cash staat direct op de juiste account voor aankoop) dan trade republic hierboven.

Welke MMF raad je aan op Bolero?

En dat allemaal investeren is iets waar ik me niet goed bij voel, dusja...

Laten staan bij Keytrade dan zeker

Dat is geen domme strategie, geeft bij de hogere qua rentes en is snel (relatief) vrij te maken. Minder optimaal dan beleggen, maar je moet ook niks doen waar je u niet goed bij voelt.

Stel u vooral de vraag waarom je zoveel opzij zet. Als het gewoon is om op het einde van de rit de rijkste van het kerkhof te zijn is dat misschien ook niet ideaal.

De insteek van niet vervoegd af te lossen om uw vriendin niet in moeilijke papieren te brengen snap ik ook niet zo goed.

DCA wordt inderdaad constant "verkeerd" gebruiktMaar dat is geen dca, want je legt elke maand geld in die je die maand verdiend hebt.

Dit is zo'n term waarvan de betekenis evolueert lijkt mij. Maandelijks geld van het loon opzij zetten wordt bijna altijd DCA genoemd.

Schuldsaldoverzekering zorgt er voor dat het niet-afbetaalde deel belastingvrij wordt geërfd zeker? Zou er persoonlijk ook niet op letten.De insteek van niet vervoegd af te lossen om uw vriendin niet in moeilijke papieren te brengen snap ik ook niet zo goed.

Niet belastingvrij, maar vrij van bankschuld. Het is nog steeds mogelijk dat er erfbelasting wordt gevraagdSchuldsaldoverzekering zorgt er voor dat het niet-afbetaalde deel belastingvrij wordt geërfd zeker? Zou er persoonlijk ook niet op letten.

poeperman

Well-known member

Waar dat geld vandaan komt doet er toch niet toe, dacht ik?DCA wordt inderdaad constant "verkeerd" gebruikt

Dit is zo'n term waarvan de betekenis evolueert lijkt mij. Maandelijks geld van het loon opzij zetten wordt bijna altijd DCA genoemd.

Gewoon elke maand een vast bedrag = DCA. En dat itt minder frequente, ongestructureerde tot zelfs éénmalige aankopen.

Nineshots

Well-known member

Maar als het die maand verdiend is, is het toch lump sum voor die maand?Waar dat geld vandaan komt doet er toch niet toe, dacht ik?

Gewoon elke maand een vast bedrag = DCA. En dat itt minder frequente, ongestructureerde tot zelfs éénmalige aankopen.

poeperman

Well-known member

Ik snap echt de relevantie niet van wanneer/waar/hoe dat geld verdiend is.Maar als het die maand verdiend is, is het toch lump sum voor die maand?

DCA: recurrent exact hetzelfde bedrag investeren om zo de gemiddelde aankoopkost te verlagen.

Van wikipedia:

Dollar cost averaging (DCA) is an investment strategy that aims to apply value investingprinciples to regular investment. The term was first coined by Benjamin Graham in his 1949 book The Intelligent Investor. Graham writes that dollar cost averaging "means simply that the practitioner invests in common stocks the same number of dollars each month or each quarter. In this way he buys more shares when the market is low than when it is high, and he is likely to end up with a satisfactory overall price for all his holdings."

Ik hoor natuurlijk graag het tegenargument, ik ben een leek

")

Nee.Waar dat geld vandaan komt doet er toch niet toe, dacht ik?

Gewoon elke maand een vast bedrag = DCA. En dat itt minder frequente, ongestructureerde tot zelfs éénmalige aankopen.

Dollar Cost Averaging betekende origineel dat je een som geld ipv in een keer volledig te investeren, uitspreidt over verschillende maanden.

Lump sum en DCA als twee alternatieve strategieën.

Maandelijks een deel van je loon investeren is daar verwant aan, maar niet een overwogen keuze tegenover lump sum investing.

De averaging slaat dan ook op het feit dat je kiest om de gemiddelde prijs van de komende x aantal maanden te betalen ipv de dagprijs wanneer je eenbom geld hebt.

Het lijkt erop, maar eigenlijk is het iets anders

Edit: uiteindelijk blijft het semantics en de quote van de post hierboven spreekt mij tegen. Dusja... what do I know. Dit is hoe ik het begreep.