Mulan

Well-known member

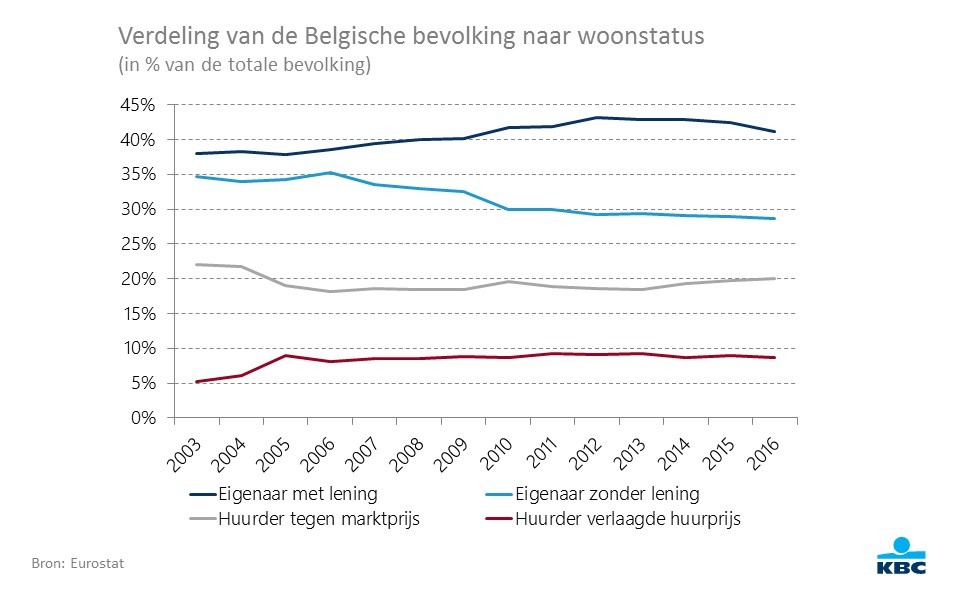

En wat zie ik in jouw grafiek? Dat het aantal huurders +- gelijk blijft.

Volg de onderstaande video om te zien hoe je onze site als web-app op je startscherm installeert.

Opmerking: Deze functie is mogelijk niet beschikbaar in sommige browsers.

En wat zie ik in jouw grafiek? Dat het aantal huurders +- gelijk blijft.

Maar het zijn niet de mensen die geen eigen huis kunnen kopen die heel veel belastingen betalen. Lage lonen zitten al in de laagste schalen en dan zijn er nog eens correcties als de werkbonus.Dat zijn historische cijfers. De laatste decennia is er een afname van werknemers met een inkomen uit arbeid (Tussen 2003 en 2016 daalde het aandeel woningeigenaars bij Belgische huishoudens met een inkomen onder 60% van het mediaaninkomen van 56,4% naar 34,7%.) die een eigen huis kunnen kopen zoals hierboven gepost. Dus ja toch normaal dat die liever minder belastingen betalen zodat ze er niet op achteruit gaan en ook een eigen huis kunnen kopen....

Dat is correct. Mijn initiele reactie was dan ook: Welk beter leven voor de mediane burger?Maar het zijn niet de mensen die geen eigen huis kunnen kopen die heel veel belastingen betalen. Lage lonen zitten al in de laagste schalen en dan zijn er nog eens correcties als de werkbonus.

Dus zelfs als de belastingen zouden verlagen, kon die groep mensen nog steeds geen huis kopen.

De stijging van de woningprijzen en de belastingdruk zijn 2 aparte discussies. Je kan dat niet allemaal zomaar op een hoopje gooien. Integendeel. Net de mensen die het meeste belasting betalen, zijn degenen die probleemloos een eigen woning kunnen kopen en zelfs een tweede erbij om op vakantie te gaan.

Dus als het aantal eigenaars afneemt terwijl de belastingdruk niet veranderd wilt ge eigenlijk zeggen dat de belastingdruk er geen hol mee te maken heeft?De laatste decennia is er een afname van werknemers met een inkomen uit arbeid (Tussen 2003 en 2016 daalde het aandeel woningeigenaars bij Belgische huishoudens met een inkomen onder 60% van het mediaaninkomen van 56,4% naar 34,7%.) die een eigen huis kunnen kopen zoals hierboven gepost.

Da's een argument dat je voor veel kan gebruiken, het gaat goed dus we moeten op sociaal en economisch vlak de volledige status quo nastreven, want blijkbaar doen we iets goed dus alles wat we aanpassen kan die balans verstoren Het is niet dat het geen merites heeft maar het is vrij algemeen en gaat niet meer louter over het belastingniveau.Maar zijn de belastingen in dat geval 'te hoog' te noemen?

Waarom uiteindelijk beschouwt men 30% als hoog, of 50%, of 70%?

Als de mediane burger een steeds beter leven kan leiden, men in vergelijking met de rest van de wereld voorop loopt, en de zwaksten een menswaardig bestaan leiden, wat maakt het dan uit of 1 of ander cijfer dan 10%, 50%, of 99% is?

Leuk voor het rijplezier, maar op termijn niet echt slim. Of je zou moeten weten dat je maar x jaar meer te leven hebt en yolo gaan. Doorgaans is het verstandiger om eerst te investeren in een eigendom. Uiteindelijk is huren sowieso een ander rijker maken...

Ik ga volledig akkoord dat de verwoording zoals wel vaker op niet veel trekt, maar ik zie niet echt in wat er elitair of intellectueel is aan het Vlaamse standaardbeeld bij uitstek hoor, misschien eerder wat kleinburgerlijk. Ongeveer iedereen krijgt/kreeg die mentaliteit van thuis mee.Altijd knap als iemand anders uw rekening kan maken natuurlijk. (Aangezien ik op het forum zit nu en het hier ff specifiek op mijn situatie inspeelde, meteen maar is ff de oude koeien uit de gracht trekken)

Je houding en hoe je standpunten naar buiten brengt? Simpelweg de misplaatste elitaire intellectueel uithangen.

Je kent nul van de externe factoren maar gaat wel een polariserende visie gaan projecteren over hoe het wel moet zijn.

Er zijn TAL van scenario’s waar initieel huren WEL een goede optie is.

- samenwonen voor het eerst, kijken of het werkt

- vaak verhuizen door professionele omstandigheden

- eerste maal alleen wonen

Ik zat op een huurappartement en had zelfs 3 auto’s, mijn vrouw 1. Wat een onverantwoordelijke geldbesteders he ;-)

Altijd knap als iemand anders uw rekening kan maken natuurlijk. (Aangezien ik op het forum zit nu en het hier ff specifiek op mijn situatie inspeelde, meteen maar is ff de oude koeien uit de gracht trekken)

Je houding en hoe je standpunten naar buiten brengt? Simpelweg de misplaatste elitaire intellectueel uithangen.

Je kent nul van de externe factoren maar gaat wel een polariserende visie gaan projecteren over hoe het wel moet zijn.

Er zijn TAL van scenario’s waar initieel huren WEL een goede optie is.

- samenwonen voor het eerst, kijken of het werkt

- vaak verhuizen door professionele omstandigheden

- eerste maal alleen wonen

Ik zat op een huurappartement en had zelfs 3 auto’s, mijn vrouw 1. Wat een onverantwoordelijke geldbesteders he ;-)

De eerste jaren was dat een klein studiootje (kruipkot naar BG normen) omdat ik locatie belangrijker vond dan meer ruimte in een appartementje waar ik >50% van de tijd niet was.

De eerste jaren was dat een klein studiootje (kruipkot naar BG normen) omdat ik locatie belangrijker vond dan meer ruimte in een appartementje waar ik >50% van de tijd niet was.En voor de status moest ik het zeker niet doen

Er zijn uitzonderingen

Woluwe Saint Pierre, Brussels, 1150 Belgium

View this luxury home located at Woluwe Saint Pierre, Brussels, Belgium. Sotheby's International Realty gives you detailed information on real estate listings in Woluwe Saint Pierre, Brussels, Belgium.www.sothebysrealty.com

Imo hét summum van luxe: huren met onbeperkt budget, waar je wenst, wanneer je het wenst, hoe je het wenst