Als de voorwaarden zoals hierboven niet voldaan zijn, zal de notaris het financieel plan niet aanvaarden en geen oprichting van de BV doen hoor.Ben vrij zeker dat je dat zelfs zelfs op heel wat minder tijd kan maken maar zal wel langer duren tegen dat je dat doorhebt en beseft welke documenten je precies moet opmaken de eerste keer dat je dat doet. Boekhouders moeten vanuit hun beroep zoiets aanpakken met voldoende ernst en grondigheid, maar eigenlijk zijn zo'n plannen vaak overdreven gedetailleerd voor waar ze eigenlijk maar voor dienen.

Installeer de app

Hoe installeer je de app op iOS

Volg de onderstaande video om te zien hoe je onze site als web-app op je startscherm installeert.

Opmerking: Deze functie is mogelijk niet beschikbaar in sommige browsers.

Je gebruikt een verouderde webbrowser. Het kan mogelijk deze of andere websites niet correct weergeven.

Het is raadzaam om je webbrowser te upgraden of een browser zoals Microsoft Edge of Google Chrome te gebruiken.

Het is raadzaam om je webbrowser te upgraden of een browser zoals Microsoft Edge of Google Chrome te gebruiken.

Een notaris gaat enkel die vormvoorwaarden checken, die gaat die cijfers niet gaan beoordelen. Je loopt als investeerder geen risico, je gaat hoe dan ook niet failliet gaan omdat je startkapitaal ontoereikend was voor de plannen die je had en da's het enige wat zo'n plan test. Ik kan het niet weten natuurlijk maar het zou me verbazen moest er ooit al een freelancer in de problemen gekomen qua persoonlijke oprichteraansprakelijkheid zijn door zijn financieel plan.Als de voorwaarden zoals hierboven niet voldaan zijn, zal de notaris het financieel plan niet aanvaarden en geen oprichting van de BV doen hoor.

Laatst bewerkt:

Dat is wat ik zei, de vormvoorwaarden moeten juist zijn en dat is geen cadeau om zelf te gaan uitzoeken.Een notaris gaat enkel die vormvoorwaarden checken, die gaat die cijfers niet gaan beoordelen. Je loopt als investeerder geen risico, je gaat hoe dan ook niet failliet gaan omdat je startkapitaal ontoereikend was voor de plannen die je had en da's het enige wat zo'n plan test. Ik kan het niet weten natuurlijk maar het zou me verbazen moest er ooit al een freelancer in de problemen gekomen qua persoonlijke oprichteraansprakelijkheid zijn door zijn financieel plan.

Chapeau als je dat op een paar uurtjes in orde krijgt

")

Iedereen moet dat voor zichzelf uitmaken, maar hier wordt nogal vaak gedaan of het een risicoloze win for life is.Voor een IT freelancer kan je daar virtueel niks verkeerd doen want je plant geen investeringen, als je de eerste jaren failliet gaat kan dat eigenlijk niet zijn door ontoereikend kapitaal maar enkel door een gebrek aan inkomsten of bvb schadevergoedingen, maar da's geen probleem in die context. Het enige wat je zou kunnen verkeerd doen n zo'n plan is bijvoorbeeld meedelen dat je plant 0 inkomsten te zullen hebben hebben, geen startkapitaal zal investeren en dat je desondanks een auto zal leasen (en dan failliet gaan) maar da's zo vergezocht dat het gewoon niet gebeurd.

Vanaf je kredieten hebt lopen voor een premium wagen, of vastgoed kan het snel gaan als je:

- je opdracht kwijt bent in slechte marktomstandigheden, of je profiel gewoon niet dterk genoeg is

- langdurig ziek bent zonder omzetverzekering

- je premium wagen zat in de prak gereden hebt

- een combinatie van factoren

Dagdagelijkse dingen die altijd iemand anders tegenkomt

En ja je kan dat businessplan zelf maken, maar hoeveel starters hebben kennis van bv. afschrijvingstabellen?

Ja idd, maar da's niet wat ik wil zeggen, het gaat over. oprichtersaansprakelijkheid, de potentiële aansprakelijkheid die je persoonlijk loopt als je vennootschap binnen de eerste drie jaar na oprichting failliet gaat. Voor die aansprakelijkheid is het niet voldoende dat je failliet gaat, het faillisement moet het gevolg zijn van een kennelijke te laag startkapitaal. Dat je ziekt wordt, of geen klanten vindt, of een schadevergoeding moet betalen en daardoor failliet is allemaal niet relevant, want da's niet dor een te laag startkapitaal.Iedereen moet dat voor zichzelf uitmaken, maar hier wordt nogal vaak gedaan of het een risicoloze win for life is.

Vanaf je kredieten hebt lopen voor een premium wagen, of vastgoed kan het snel gaan als je:

- je opdracht kwijt bent in slechte marktomstandigheden, of je profiel gewoon niet dterk genoeg is

- langdurig ziek bent zonder omzetverzekering

- je premium wagen zat in de prak gereden hebt

- een combinatie van factoren

Dagdagelijkse dingen die altijd iemand anders tegenkomt

En ja je kan dat businessplan zelf maken, maar hoeveel starters hebben kennis van bv. afschrijvingstabellen?

Er moet uit je plan blijken dat je kapitaal onvoldoende was en dat je het eigenlijk al op voorhand kon zien. Als je zegt dat je 100 euro kapitaal hebt, 200 euro omzet en 500 kosten het eerste jaar en je gaat dat eerste jaar failliet omdat je onder 0 zakt, dan heb je een probleem. Ga je op dezelfde manier failliet maar stond er in je plan dat je 700 euro omzet ging hebben, dan is er eigenlijk gen probleem. Het plan moet niet correct uitkomen met de werkelijkheid, het moet enkel intern consistent zijn.

Laatst bewerkt:

gamer5

Well-known member

Kom hier nu net van de boekhouder en die hebben dat inderdaad allemaal bijna off the shelf klaarliggen. Voor een freelance IT’er is dat toch allemaal hetzelfde.

Zij doen heel de oprichting voor iets van een 900€, later te betalen vanuit vanuit het vennootschap dus ga me er niet mee bezighouden het zelf te doen. Nu het werk contacteren

Zij doen heel de oprichting voor iets van een 900€, later te betalen vanuit vanuit het vennootschap dus ga me er niet mee bezighouden het zelf te doen. Nu het werk contacteren

Terecht dat je dan in financiele problemen komt, maar dat zal waarschijnlijk meer van persoonlijke aard zijn dan zakelijk. Voor mij lijkt er ook niet direct een verschil te zijn met iemand die in loondienst zit en zijn (misschien zelf duurdere) bedrijfswagen in de prak rijdt?- je premium wagen zat in de prak gereden hebt

Uw andere punten lijken mij wel correct, voor mij is freelancen simpelweg meer verdienen tegen meer risico, je moet het voor jezelf wat afwegen.

Al eens van een "afkoopregeling" gehoord?Bij gebrek aan werk geef je de wagen gewoon terug want hij is toch niet van u.

Wanneer je een wagen leased ga je een contract aan voor x aantal maanden.

Bij vroegtijdige beëindiging van dat contract ge je een factuur krijgen, in functie van hoeveel resterende maanden er nog waren in je contract.

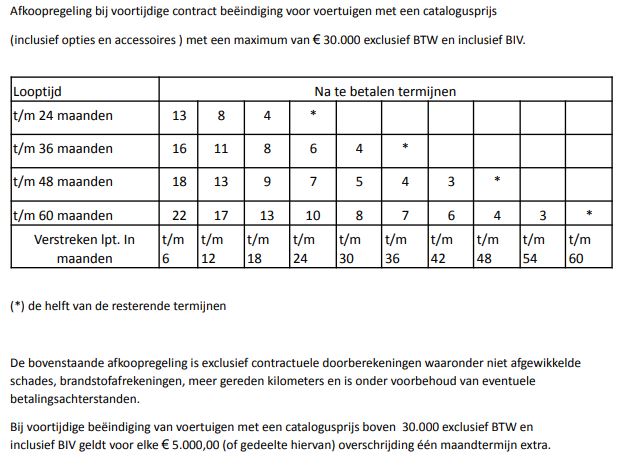

Zie onderstaande tabel, als je bijvoorbeeld een wagen van net over de 50,000€ (excl. btw) met een looptijd van 48 maanden in lease hebt, en je hebt hem al 10 maanden, dan ga je wanneer je de wagen "teruggeeft" een factuurtje krijgen ten bedrage van 17 maanden leasen.

Op een wagen van minder dan 30,000€ is dat nog steeds een factuurtje ten bedrage van 13 maanden leasen.

Net iets anders dan "gewoon teruggeven".

Huh?Die prijs zal je makkelijk krijgen. Restwaarde leasing is daarvoor veel te groot (dat bedrag dat je pas op het einde moet betalen)

Het ging hier over in problemen komen. Met leasing wagen kom je niet in problemen. Ook niet als je werkloos bent na 2 jaar bv.

Leasing hé (operationeel), die wagen is niet van jou! Je krijgt er helemaal niets voor, je moet ofwel je contract uitdoen en hem teruggeven, ofwel geef je de wagen vroeger terug en betaal je de (hoge) factuur die ze je dan sturen.

Dit heeft helemaal niets te zien met een eventuele koopoptie op het einde van het contract, die kan je pas lichten op het einde van het contract (als er al een aankoopoptie is, op zeer veel leaseovereenkomsten is gewoonweg geen aankoopoptie).

Een wagen leasen is niet meer of minder dan een wagen huren en deze voor het aflopen van het contract terug geven kost je veel geld, hoe meer maanden er nog resteerden op je contract, hoe duurder.

Tenzij financiële lease, maar dat is een heel ander ding hé.

Sorry ik had het daar over. Ik heb mijn leasing contract indertijd gestopt na 18 maanden (Tesla) en ik moest maar €180 opleggen

Hij stond te koop voor het resterende bedrag. Ik had onmiddellijk een particulier en een garage. Garage heeft dan uiteindelijk de Tesla en leasing contract overgenomen.

Hij stond te koop voor het resterende bedrag. Ik had onmiddellijk een particulier en een garage. Garage heeft dan uiteindelijk de Tesla en leasing contract overgenomen.

iamhollywood

Well-known member

Als je als werknemer uw bedrijfswagen dronken in de prak rijdt ga je eveneens die wagen terugbetalen via loonbeslag. Het is dan ook enorm dom om dronken achter het stuur te kruipen. Los van het feit of je al dan niet zelfstandig bent, financieel en persoonlijk (zwarte lijst verzekering) ben je sowieso gezien .

.Vega

Well-known member

Tjah als de werkgever ervoor kiest om de werknemer nog eens te belonen na dronken achter het stuur te rijden (verzekeraar zal dekking weigeren in omnium dus mag de werkgever alles uit eigen zak betalen) moet die werkgever dat weten, denk nu niet dat dit een voorbeeld is waar iemand überhaupt rekening mee zou moeten houden.15 jaar geleden had iemand zijn bedrijfswagen 2x per Total gereden, en dit zat, (Amerikaans bedrijf dat in Brussel vestiging had) en die heeft niets moeten opleggen. Was wel een topper, het moet gezegd.

Ken geen enkel bedrijf waar het niet duidelijk vermeld staat in de Car policy dat bij een ongeval met alcoholintoxicatie of dronkenschap waar de verzekeraar dekking weigert, de werknemer alles zelf moet betalen, wat ik ook niet meer dan normaal vind.

Vega

Well-known member

Een top profiel bij ons heeft ooit zijn auto in de gracht gereden toen hij teveel gedronken had, heeft ook alles netjes zelf mogen betalen hoor.Was eerder een top profiel… zo zie je maar

Ik snap iets niet

Situatie: je betaalt alles met jouw BV rekening, maar sommige kosten zijn maar voor 50% aftrekbaar of minder (bv dure hybride wagen). Boekhoudkundig kan jouw boekhouder wel zeggen dat je eindigt met xxx euro maar dat kan op de rekening veel minder zijn als je veel 50% aftrekbare kosten hebben. Klopt dat?

Je eindigt bv effectief met 20K op de BV rekening en moet 20% belastingen betalen (denk je) en houdt dus 16K over (denk je)

Maar omdat je zoveel 50% aftrekbare kosten hebt, eindig je boekhoudkundig op 40K ipv 20K en moet je 8K VB betalen.

De boekhouder zegt dan doodleuk: je eindigt met 40-8 = 32K (boekhoudkundig goed resultaat)

maar in werkelijkheid hou je op jouw rekening 20 - 8 = 12K over (wat toch zuur aanvoelt vergeleken met de officiële cijfers)

Kan dit gebeuren in sommige gevallen?

Jouw cijfers beweren dat je eindigt op 32K maar in feite staat er maar 12K op de BV rekening. Kan dit?

Situatie: je betaalt alles met jouw BV rekening, maar sommige kosten zijn maar voor 50% aftrekbaar of minder (bv dure hybride wagen). Boekhoudkundig kan jouw boekhouder wel zeggen dat je eindigt met xxx euro maar dat kan op de rekening veel minder zijn als je veel 50% aftrekbare kosten hebben. Klopt dat?

Je eindigt bv effectief met 20K op de BV rekening en moet 20% belastingen betalen (denk je) en houdt dus 16K over (denk je)

Maar omdat je zoveel 50% aftrekbare kosten hebt, eindig je boekhoudkundig op 40K ipv 20K en moet je 8K VB betalen.

De boekhouder zegt dan doodleuk: je eindigt met 40-8 = 32K (boekhoudkundig goed resultaat)

maar in werkelijkheid hou je op jouw rekening 20 - 8 = 12K over (wat toch zuur aanvoelt vergeleken met de officiële cijfers)

Kan dit gebeuren in sommige gevallen?

Jouw cijfers beweren dat je eindigt op 32K maar in feite staat er maar 12K op de BV rekening. Kan dit?

Waarom zou dat niet kunnen? Als je uw rekening gebruikt voor al de kosten van uw buurman te betalen zal daar ook veel minder opstaan dan hetgeen je zal moeten aangeven aan de belastingen.Ik snap iets niet

Situatie: je betaalt alles met jouw BV rekening, maar sommige kosten zijn maar voor 50% aftrekbaar of minder (bv dure hybride wagen). Boekhoudkundig kan jouw boekhouder wel zeggen dat je eindigt met xxx euro maar dat kan op de rekening veel minder zijn als je veel 50% aftrekbare kosten hebben. Klopt dat?

Je eindigt bv effectief met 20K op de BV rekening en moet 20% belastingen betalen (denk je) en houdt dus 16K over (denk je)

Maar omdat je zoveel 50% aftrekbare kosten hebt, eindig je boekhoudkundig op 40K ipv 20K en moet je 8K VB betalen.

De boekhouder zegt dan doodleuk: je eindigt met 40-8 = 32K (boekhoudkundig goed resultaat)

maar in werkelijkheid hou je op jouw rekening 20 - 8 = 12K over (wat toch zuur aanvoelt vergeleken met de officiële cijfers)

Kan dit gebeuren in sommige gevallen?

Jouw cijfers beweren dat je eindigt op 32K maar in feite staat er maar 12K op de BV rekening. Kan dit?

Ik vraag mij eigenlijk echt af sommigen hier ooit zelfstandig geraakt zijn.

Vergelijkbare onderwerpen

- Reacties

- 435

- Weergaven

- 29K