JaiV

Legacy Member

Hallo,

Voor ik mijn vraag stel denk ik dat het beter is als ik een schets maak van mijn huidige situatie zoals ze is. Dit

om voor jullie een 'eventueel" beter inzicht te krijgen, indien dit van toepassing zou zijn. Het zit zo:

Op heden ben ik 20 jaar, 21 in november en ik heb nog 2 jaar te gaan tot mijn studies voltooid zijn. Terwijl ik studeer

doe ik op avonden en in de weekends vakantiewerk. Ik zit nu een 3-tal jaar bij mijn huidige werkgever en doe op

jaarbasis een gemiddelde van 750 uur. Het ene jaar wat meer, andere jaar wat minder. Afhankelijk van hoe het gaat

op school en dergelijke. Ik heb anderhalf jaar geleden een auto gekocht voor mezelf, waar ik reeds deel spijt van heb

gezien hoeveel me het achteraf gekost heeft, maar met deze wagen kan ik op z'n minst nog 7 jaar weg. Dit zou dus

een grote kost zijn die wegvalt (ik weet dat een ongeval snel gebeurt is maar ik ga uit van een goede afloop). Nu op dit

moment heb op mijn spaarboek een bedrag van 11,000 Euro gespaard, gezien de hoeveelheid dat ik werk kon dat meer

zijn in ideale situaties maargoed dit is ze niet. Studies, kleren, verzekering, auto, naft alles wordt door mij betaald uitgenome

onderdak en eten, bij die situatie heb ik me neergelegd en ben ik al bij al tevreden met het gespaarde bedrag. Zo, nu is de

situatie wat duidelijk en kan ik beginnen aan mijn vraag.

Het bedrag dat ik gespaard heb, daar zou ik op het eerste zicht niet aankomen of hetzij dit voordeel biedt in bepaalde

situaties. Na wat tokkelen op de KBC-Touch app, kreeg ik plots telefoon van mijn bankier om te zeggen dat hij zag dat

ik bepaalde interesse toonde om iets met m'n geld aan te vangen. Hierop antwoordde ik dat ik student ben en dus niet de

grote sommen kan leggen die 'eventueel' (daarom dat ik het hier vraag) nodig zijn. Hij zei dat zoiets zeker niet nodig is

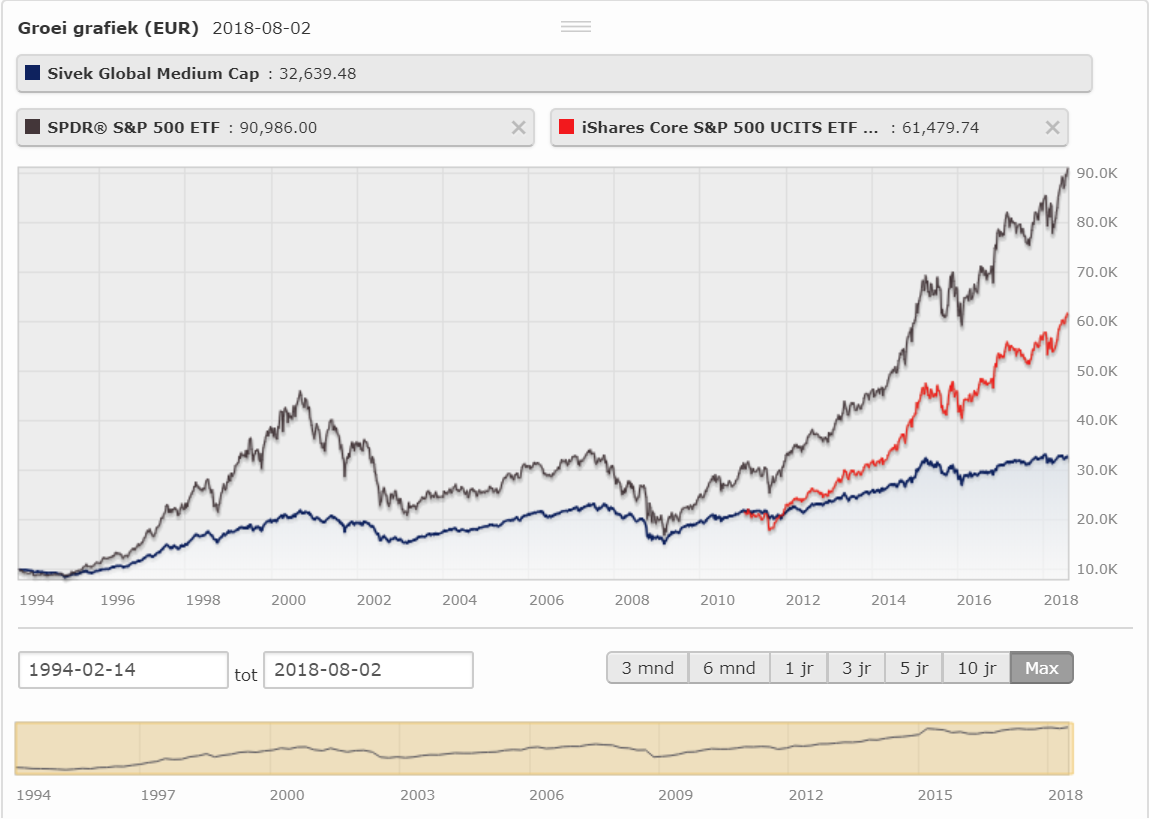

en dat je al kan beleggen vanaf 25EUR per maand in het 'Sivek Global Medium' fonds. Een fonds die zowel in aandelen

als obligaties belegt. Op het eerste zicht lijkt dit allemaal wel interessant en hierover heb ik dan ook wat opgezocht,

maar ik heb toch ook een bepaald wantrouwen tegen over banken, daarom dat ik het ook hier eens kom vragen. Vinden

jullie dergelijke beleggingsfondsen interessant voor jongeren die geleidelijk aan wat meer met de situatie vertrouwd willen

geraken, of is dit niet de juiste manier om te werk te gaan, en werk je beter een tijdje met een demo-portefeuille waarna

je na enige maanden voorzichtig je eigen portefeuille aanmaakt?

Bij dat KBC beleggingsfonds heb je volgende kosten:

- Toetredingskosten: 2,50%

- Geen uittredingskosten

- Binnen maand stoppen: 5%

- Lopende kosten: 1.91%

Volgens mij is dit niet niets, en al zeker niet als je met kleine bedragjes per maand wil werken? Ik zou maandelijks 50€

erin willen steken. Zijn er banken / internetbanken die goede formule's aanbieden / interessant zijn voor kleine bedragen?

Of zeggen jullie van, met 50€ kan je bijvoorbeeld beter gewoon aan pensioensparen doen of gewoon verder sparen voor een

stukje vastgoed?

In ieder geval bedankt voor de eventuele tips / nuttigheden

Voor ik mijn vraag stel denk ik dat het beter is als ik een schets maak van mijn huidige situatie zoals ze is. Dit

om voor jullie een 'eventueel" beter inzicht te krijgen, indien dit van toepassing zou zijn. Het zit zo:

Op heden ben ik 20 jaar, 21 in november en ik heb nog 2 jaar te gaan tot mijn studies voltooid zijn. Terwijl ik studeer

doe ik op avonden en in de weekends vakantiewerk. Ik zit nu een 3-tal jaar bij mijn huidige werkgever en doe op

jaarbasis een gemiddelde van 750 uur. Het ene jaar wat meer, andere jaar wat minder. Afhankelijk van hoe het gaat

op school en dergelijke. Ik heb anderhalf jaar geleden een auto gekocht voor mezelf, waar ik reeds deel spijt van heb

gezien hoeveel me het achteraf gekost heeft, maar met deze wagen kan ik op z'n minst nog 7 jaar weg. Dit zou dus

een grote kost zijn die wegvalt (ik weet dat een ongeval snel gebeurt is maar ik ga uit van een goede afloop). Nu op dit

moment heb op mijn spaarboek een bedrag van 11,000 Euro gespaard, gezien de hoeveelheid dat ik werk kon dat meer

zijn in ideale situaties maargoed dit is ze niet. Studies, kleren, verzekering, auto, naft alles wordt door mij betaald uitgenome

onderdak en eten, bij die situatie heb ik me neergelegd en ben ik al bij al tevreden met het gespaarde bedrag. Zo, nu is de

situatie wat duidelijk en kan ik beginnen aan mijn vraag.

Het bedrag dat ik gespaard heb, daar zou ik op het eerste zicht niet aankomen of hetzij dit voordeel biedt in bepaalde

situaties. Na wat tokkelen op de KBC-Touch app, kreeg ik plots telefoon van mijn bankier om te zeggen dat hij zag dat

ik bepaalde interesse toonde om iets met m'n geld aan te vangen. Hierop antwoordde ik dat ik student ben en dus niet de

grote sommen kan leggen die 'eventueel' (daarom dat ik het hier vraag) nodig zijn. Hij zei dat zoiets zeker niet nodig is

en dat je al kan beleggen vanaf 25EUR per maand in het 'Sivek Global Medium' fonds. Een fonds die zowel in aandelen

als obligaties belegt. Op het eerste zicht lijkt dit allemaal wel interessant en hierover heb ik dan ook wat opgezocht,

maar ik heb toch ook een bepaald wantrouwen tegen over banken, daarom dat ik het ook hier eens kom vragen. Vinden

jullie dergelijke beleggingsfondsen interessant voor jongeren die geleidelijk aan wat meer met de situatie vertrouwd willen

geraken, of is dit niet de juiste manier om te werk te gaan, en werk je beter een tijdje met een demo-portefeuille waarna

je na enige maanden voorzichtig je eigen portefeuille aanmaakt?

Bij dat KBC beleggingsfonds heb je volgende kosten:

- Toetredingskosten: 2,50%

- Geen uittredingskosten

- Binnen maand stoppen: 5%

- Lopende kosten: 1.91%

Volgens mij is dit niet niets, en al zeker niet als je met kleine bedragjes per maand wil werken? Ik zou maandelijks 50€

erin willen steken. Zijn er banken / internetbanken die goede formule's aanbieden / interessant zijn voor kleine bedragen?

Of zeggen jullie van, met 50€ kan je bijvoorbeeld beter gewoon aan pensioensparen doen of gewoon verder sparen voor een

stukje vastgoed?

In ieder geval bedankt voor de eventuele tips / nuttigheden

. Maargoed als ik hem zie blinken druipt de trots er van af

. Maargoed als ik hem zie blinken druipt de trots er van af .

.

") ).

).