Installeer de app

Hoe installeer je de app op iOS

Volg de onderstaande video om te zien hoe je onze site als web-app op je startscherm installeert.

Opmerking: Deze functie is mogelijk niet beschikbaar in sommige browsers.

Je gebruikt een verouderde webbrowser. Het kan mogelijk deze of andere websites niet correct weergeven.

Het is raadzaam om je webbrowser te upgraden of een browser zoals Microsoft Edge of Google Chrome te gebruiken.

Het is raadzaam om je webbrowser te upgraden of een browser zoals Microsoft Edge of Google Chrome te gebruiken.

Kleine Beursfeiten

- Onderwerp starter Tweak37

- Startdatum

Nope. Misschien 3% in het diepst van de coronacrisis in q2 2020 om de preferreds van Buffett te kunnen betalen, meer niet.

En de meeste andere kopen massaal eigen aandelen in.

Suncor bv. keert +- 12-13% uit aan aandeelhouders vorig jaar en dit jaar.

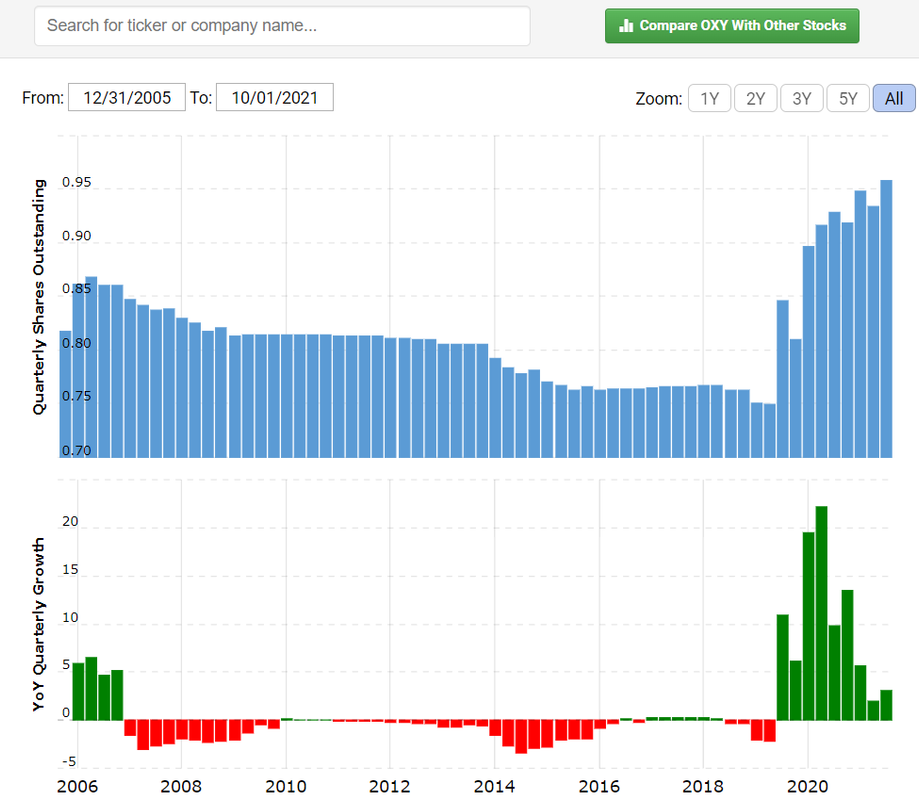

Je kan op macrotrends/yahoo finance gemakkelijk de cijfers raadplegen.

Oxy (voor corona) 0.810 ==> na corona 0.958

Dat is geen 3%, maar een pak meer.

Ze waren zelf al aandelen aan het printen voor corona.

contextbinder

Well-known member

Amper 4 groene in port, das lang geleden - vislijn voor Moury Construct lijkt wel hopeloos,, straks zit er niets anders op dan meer te betalen.

Mss moet Musk nog eens een paar tweets de wereld in sturen om de meubelen te redden: Tesla launches first petrol car, made in solid gold, an exclusive bitcoin item.

Mss moet Musk nog eens een paar tweets de wereld in sturen om de meubelen te redden: Tesla launches first petrol car, made in solid gold, an exclusive bitcoin item.

JanusDR

Well-known member

Mja, als dat uw diepgang van analyse is, zou ik indexen hoor.Je kan op macrotrends/yahoo finance gemakkelijk de cijfers raadplegen.

Oxy (voor corona) 0.810 ==> na corona 0.958

Dat is geen 3%, maar een pak meer.

Ze waren zelf al aandelen aan het printen voor corona.

Sinds januari 2020 +-6-7% gestegen, waarvan 3-4% uit de crisis toen ze buffett in aandelen moesten betalen wegens acute cashflow shit in q2 2020, en 2% van verloning aandelenopties.

Ondertussen is de FCF 33% van de market cap per jaar.

En daarvoor, tja...

Het is zoals in dat coronatopic waar sommigen wat oppervlakkige cijfers zien en daar dan direct de grootste conclusies uit trekken zonder de onderliggende drivers van de cijfers te kennen.

Laatst bewerkt:

Nope. Misschien 3% in het diepst van de coronacrisis in q2 2020 om de preferreds van Buffett te kunnen betalen, meer niet.

Mja, als dat uw diepgang van analyse is, zou ik indexen hoor.

Sinds januari 2020 +-6-7% gestegen, waarvan 3-4% uit de crisis toen ze buffett in aandelen moesten betalen wegens acute cashflow shit in q2 2020, en 2% van verloning aandelenopties.

Veel meer dus dan die zogezegde 3%

De rest is blabla

Brt

Banned

De welvaart wordt nog altijd gegenereerd door de oude economie, dwz door de industrie.Alle aandelen kunnen gerust wat mee zakken, maar het verschil is:

Degenen die rekenden op blijvend joelende retailinvesteerders om geld op te halen om hun bodemloze groeiverhaal te kunnen slijten, gaan failliet terwijl de winstgevende bedrijven na een koersdaling gewoon verder gaan.

Al die Chinezen die uit de armoede gekropen zijn is niet omdat ze achter een pc zijn gaan zitten. In Vlaanderen zorgt de chemiesector voor 30% vd welvaart. Bij een recessie gaan die aandelen dalen maar dat zal zich herstellen. Crazy tech die gaan volledig onderuit want die worden gedragen door de industrie. In die zin is crazy tech een hype die meesurft op een boomende economie en veel te veel geld op zoek naar rendement.

Dit kan blijven duren maar de kans is groot dat dit heel slecht afloopt.

Indien ik fout ben in mijn analyse, wat zie ik dan fout?

Ik vond uw opmerking van de stock options in de cash flow een goede, daarmee leer ik tenminste iets bij waarvoor mijn dank. Maar die I told you so opmerkingen dragen niet veel bij als uw analyse bestaat uit "zoveelste snake oil". Ik heb nog nooit geinvesteerd in meme stocks en crypto maar bij UPST zie ik wel degelijk potentieel, dat ze 3 maanden geleden te hoog gewaardeerd waren heeft daar niks mee te maken. UPST behoort niet in het rijtje van SPCE, FREQ en crypto imo. De toekomst zal het uitwijzenMisschien de helft.

Maar dat is zelfs niet het punt.

Die cashflow verdwijnt als sneeuw voor de zon als zal blijken dat hun 'geheim algoritme' gewoon de zoveelste snake oil op rij is.

En als de aandelenmarkt dan niet meer zo vriendelijk is om hen gratis geld te geven via aandelenuitgiftes, dan is het gewoon boeken toe.

Wat het lot zal zijn van veel van die 'groeiers' trouwens.

Ik vrees dat dit slechts het begin is van de reeks 'i warned you, and i told you so' van het komende jaar.

Ok, upstart, spce, palihapitiya, futu, freq, carvana, en zo zijn allemaal leuk dat die effectief -70% gaan nadat ik het hier op voorhand komen zeggen ben (blijft toch vreemd dat er weinig reacties op komen na toch hevige discussies en lacherige reacties vorig jaar) , maar de absolute billenkletsers moeten nog komen met Tesla en crypto.

-90% en meer, dat wordt pas fun

")

En ik kan hier ook zeggen dat OXY en BRK ooit -50% zullen zakken, waarschijnlijk heb ik ooit gelijk. Maar hiermee is niemand iets.

Brt

Banned

Als oxy en brk 50% dalen komende jaren dan blijft er van upstart niets meer over. Zie mijn post hierboven...Ik vond uw opmerking van de stock options in de cash flow een goede, daarmee leer ik tenminste iets bij waarvoor mijn dank. Maar die I told you so opmerkingen dragen niet veel bij als uw analyse bestaat uit "zoveelste snake oil". Ik heb nog nooit geinvesteerd in meme stocks en crypto maar bij UPST zie ik wel degelijk potentieel, dat ze 3 maanden geleden te hoog gewaardeerd waren heeft daar niks mee te maken. UPST behoort niet in het rijtje van SPCE, FREQ en crypto imo. De toekomst zal het uitwijzen

En ik kan hier ook zeggen dat OXY en BRK ooit -50% zullen zakken, waarschijnlijk heb ik ooit gelijk. Maar hiermee is niemand iets.

Waarom? UPST is winstgevend en heeft meer dan 1 miljard cash dus ze kunnen een slechte periode gerust overbruggen. Dat UPST meer zal zakken als BRK wil ik gerust geloven maar niets meer over blijven is overdreven.Als oxy en brk 50% dalen komende jaren dan blijft er van upstart niets meer over. Zie mijn post hierboven...

Brt

Banned

Niets meer is idd wellicht overdreven (90% zakken?). Hoe gaan die hun marktwaarde bij een recessie kunnen behouden? Amper inkomsten in vergelijking met hun marktwaarde en gebaseerd op hypothetische groei. Haal die hypothetische groei eruit (recessie) en wat blijft er nog over....Waarom? UPST is winstgevend en heeft meer dan 1 miljard cash dus ze kunnen een slechte periode gerust overbruggen. Dat UPST meer zal zakken als BRK wil ik gerust geloven maar niets meer over blijven is overdreven.

Serieus zakken zullen ze inderdaad doen maar ik verwacht zoals het gross van de gezonde bedrijven dat UPST na een recessie terug verder doet en het terug goed kan doen. Moest ik denken dat ze geen recessie overleven zou ik er inderdaad niet in investeren. Ik kijk niet echt naar de prijs dus of ze nu -50% zakken of -90% maakt me weinig uit.Niets meer is idd wellicht overdreven (90% zakken?). Hoe gaan die hun marktwaarde bij een recessie kunnen behouden? Amper inkomsten in vergelijking met hun marktwaarde en gebaseerd op hypothetische groei. Haal die hypothetische groei eruit (recessie) en wat blijft er nog over....

Brt

Banned

Dan moet je wel hopen op het feit dat beleggers na zo een daling opnieuw gaan investeren in hypothetische groei want dat is het fundament van de waarde van crazy tech...heel speculatief!Serieus zakken zullen ze inderdaad doen maar ik verwacht zoals het gross van de gezonde bedrijven dat UPST na een recessie terug verder doet en het terug goed kan doen. Moest ik denken dat ze geen recessie overleven zou ik er inderdaad niet in investeren. Ik kijk niet echt naar de prijs dus of ze nu -50% zakken of -90% maakt me weinig uit.

Dan moet je wel hopen op het feit dat beleggers na zo een daling opnieuw gaan investeren in hypothetische groei want dat is het fundament van de waarde van crazy tech...heel speculatief!

Dat noemt men dan een nieuwe bullmarkt.

Brt

Banned

Of een nieuwe bubbelDat noemt men dan een nieuwe bullmarkt.

Het is niet omdat iets overgewaardeerd is dat het daarom crazy is hé. Veel van de gekende SaaS bedrijven die nog geen winst maken, worden wel gebruikt in een groot deel van de S&P500 bedrijven, moest hun product brol zijn zou dat niet het geval zijn. Door hun recurrente omzet hebben ze zelf een goede basis tijdens een recessie. Bedrijven gaan niet plots Crowdstrike endpoint security afzeggen omdat er een recessie is, daarvoor is security te belangrijk. Er wordt hier teveel gefocust op de namen die Janus gemakkelijkheidshalve opnoemt zoals een SPCE en cryptomunten maar de meeste hebben deze niet eens in portfolio of alleen een klein deel. Als je een naam post zoals DDOG of CRWD dan reageert hij er niet eens op. Ik heb alleen high growth bedrijven in portfolio maar ik geloof niet dat ik aan het speculeren ben, ik probeer de goede bedrijven er uit te pikken en laat de meme stocks aan mij voorbij gaan.Dan moet je wel hopen op het feit dat beleggers na zo een daling opnieuw gaan investeren in hypothetische groei want dat is het fundament van de waarde van crazy tech...heel speculatief!

JanusDR

Well-known member

Ik reageer enkel als ik bedrijven zie passeren en daar iets van ken of eigenschappen zie waardoor ik quasi 90% zeker ben dat het mis afloopt.Als je een naam post zoals DDOG of CRWD dan reageert hij er niet eens op. Ik heb alleen high growth bedrijven in portfolio maar ik geloof niet dat ik aan het speculeren ben, ik probeer de goede bedrijven er uit te pikken en laat de meme stocks aan mij voorbij gaan.

Vele andere lijken mij enorm overgewaardeerd met enorme toekomstverwachtingen, maar zie ik niet direct iets frauduleus of complete onzin, en dan doe ik daar geen specifieke uitspraken over.

Langs de andere kant is SaaS als groep zodanig overgewaardeerd dat je wel kan inschatten dat de returns over de komende 5 a 10 jaar laag zullen liggen.

Maar daarom heb ik nog geen mening over alle individuele aandelen, behalve 'amai dat is duur, hopelijk worden alle toekomstverwachtingen naadloos ingelost of dat gaat -50% en komt de eerstkomende 5 jaar niet terug'.

Laatst bewerkt:

Brt

Banned

Die benaming heb ik overgenomen van Janus wat betreft groeiaandelen in de technologie sector aka crazy tech. Wil idd niet zeggen dat die allemaal crazy zijn, is gewoon een uitdrukking maar bon, ik zal deze benaming niet meer gebruiken aangezien dat dat blijkbaar gevoelig ligt...Het is niet omdat iets overgewaardeerd is dat het daarom crazy is hé. Veel van de gekende SaaS bedrijven die nog geen winst maken, worden wel gebruikt in een groot deel van de S&P500 bedrijven, moest hun product brol zijn zou dat niet het geval zijn. Door hun recurrente omzet hebben ze zelf een goede basis tijdens een recessie. Bedrijven gaan niet plots Crowdstrike endpoint security afzeggen omdat er een recessie is, daarvoor is security te belangrijk. Er wordt hier teveel gefocust op de namen die Janus gemakkelijkheidshalve opnoemt zoals een SPCE en cryptomunten maar de meeste hebben deze niet eens in portfolio of alleen een klein deel. Als je een naam post zoals DDOG of CRWD dan reageert hij er niet eens op. Ik heb alleen high growth bedrijven in portfolio maar ik geloof niet dat ik aan het speculeren ben, ik probeer de goede bedrijven er uit te pikken en laat de meme stocks aan mij voorbij gaan.

Als ik de uitdrukking petrolboeren gebruik is dat ook niet om oxy/shell aandeelhouders ofzo te beledigen...

Wel vind ik dat hooggewaardeerde technologische groeiaandelen zeer speculatief zijn maar voor iemand anders is dat dan weer niet speculatief. Dat is subjectief natuurlijk, het gaat over aandelen...

PS: je zit hier op een anoniem forum dus veel opmerkingen moet je relativeren. Het zou mij niet verbazen dat Janus een non-binaire 16jarige woke tiener is die hele dagen naar pornhub zit te kijken...

Laatst bewerkt:

Nesjamag

Well-known member

Ja, is wat fout.De welvaart wordt nog altijd gegenereerd door de oude economie, dwz door de industrie.

Al die Chinezen die uit de armoede gekropen zijn is niet omdat ze achter een pc zijn gaan zitten. In Vlaanderen zorgt de chemiesector voor 30% vd welvaart. Bij een recessie gaan die aandelen dalen maar dat zal zich herstellen. Crazy tech die gaan volledig onderuit want die worden gedragen door de industrie. In die zin is crazy tech een hype die meesurft op een boomende economie en veel te veel geld op zoek naar rendement.

Dit kan blijven duren maar de kans is groot dat dit heel slecht afloopt.

Indien ik fout ben in mijn analyse, wat zie ik dan fout?

In de oude economie is er weinig groei te vinden. Dat is omdat het potentieel voor productiviteitsverhoging daar vrijwel uitgeput is.

In de nieuwe economie (alles dat op chips gebouwd is en digitaal werkt) is er nog vele productiviteitsverhoging te vinden, en dus veel groei.

De oude economie kan wel nog groei vinden in emerging markets die minder ontwikkelt zijn, maar historisch weegt dat rendement ook niet op tegen de veel grotere groei van nieuwe economie.

Tech zal blijven gaan en zal over 20-30 jaar de oude economie zijn. Tot dan is er nog zeer veel groei te vinden daar.

Als de economie verzwakt dan is het ook vooral oude economie die daardoor geraakt wordt. Bij nieuwe economie is dat een groeivertraging, maar nog altijd groei. Bij oude economie is dat een krimp en dat zijn daarenboven bedrijven die vaak redelijk wat schulden ook hebben die dan duurder worden. De schuldgraad stijgt dus hard.

Moest er geen zeer gemakkelijk centraal bank beleid zijn dat oude economie telkens komt redden dankzij goedkope schuld, dan zouden er al veel failliet gegaan zijn. Bij tech niet.

Nieuwe economie bedrijven zijn doorgaans ook veel flexibeler en kunnen veel gemakkelijker downscalen indien nodig. Bij oude economie zijn er veel hogere vaste kosten doorgaans, die ook gebonden kunnen zijn aan schuldpapier.

Ge moet maar eens kijken wat de gfc van impact gehad heeft op nieuwe vs oude economie. Of covid nu.