Dat kan allemaal.

Maar dit zijn de ex ante feiten:

- supply: er is wereldwijd geen globaal gastekort en er zal geen zijn ook. Bv. In Rusland ligt het gas voor het rapen, ze weten de volgende velden om te exploiteren al liggen. Dat is niet zo voor olie, tenzij gigantische capex, en dan nog.

Vandaar dat ze alles nr gasverbruik aan het omzetten zijn bij de Russische consument.

- supply: shale oil in de us wordt continu 'gassiger' dus veel meer gasproductie als bijproduct van olie.

Je ziet dit in de productiecijfers: olieproductie gaat nr beneden of stagneert, maar gasproductie blijft stijgen ondanks de lage gasprijzen.

- corporate governance: management heeft een historie van liegen over vanalles.

Foefelt met de cijfers om zaken rooskleuriger voor te stellen en investeerders te misleiden. (Cfr pm van vorig jaar).

- speculatief: de waarde hangt vooral af van het nog succesvol exploreren en exploiteren van specifieke toekomstige projecten, waar je als leek totaal niet weet hoe dat zal uitdraaien.

Bijkomend zit >50% van de productie ex-USA (vooral Egypte), met alle risico's vandien.

Kan APA outperformen?

Dat kan. Het is populair bij retailbeleggers en zelfs failliete bedrijven gingen in de afgelopen 2 jaar soms +500%.

Zou ik dat op basis van de op voorhand gekende info verkiezen boven Oxy, wetende dat het management niet te vertrouwen is met bijhorend risico op een mooie left tail verrassing?

Nee, ik ben niet gek...

Janus, ik volg je bij veel punten.

-Egypte (Q1 bleek dat overheid betalingen achterhoudt gezien inflatie in land en budgettaire problemen, alhoewel dat bij Q2 bleek dat dit zal ingelopen worden. APA is ook al 30j actief in Egypte, komt goed.

ook shift van meer gas, naar meer olie.

-Suriname blijft een 3e wereldland tot zolang die olie niet opgepompt wordt.

- in het verleden (Alpine High) was management niet steeds transparant om het zacht uit te drukken.

- Shale-oil: voor mij oké. productie groeit

-UK: geen toekomst gezien de wurgende fiscaliteit daar, zal gewoon leegpompen zijn wat men er heeft.

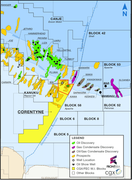

Total houdt echter in het Suriname-verhaal de touwtjes stevig in handen, zij zijn ook operator natuurlijk.

Alhoewel het geen garantie is tot FID er is, echter geologie stopt niet aan de maritieme landsgrenzen, feit is dat de trend zich verderzet van de gigantische olievondsten die Exxon en HES deden in Guyana (Stabroek-Block). Die “golden lane” loopt door in Suriname.

Apa heeft resp 50% en 45% in de twee blokken die “on trend” zijn met Stabroek, Block 58 en 53.

Nog eens, tot Final Investment Decision er is, is niks zeker, maar het ziet er steeds beter uit.

Als FID er komt, verwacht ik eenzelfde koersverloop zoals bij HES de laatste 2/3 jaar.

Vraag is ook wat men met het operatorship zal doen in Block 53 (baja-1 discovery). Ik verwacht dat daar ook nog zal geschoven worden, APA is niet best geplaatst om de rol van operator te vervullen. Dat behoort een maatschappij toe als Exxon, Chevron of Petronas.

Speculatiever dan oxy, zeker. Maar minder speculatief dan bv PBR.

")