Onthou vooral dat ik een typfout gemaak heb ipv te stoppen met verdoken commentaar geven op de moderatie omdat meerdere andere gebruikers aangegeven hebben dat ze geen enkele boodschap hebben aan technische analyse. En de mogelijkheid tot TA is er nog altijd in het desbetreffende topic. Maar kom hier de boel niet verzieken omdat er daar te weinig speelkameraadjes zijn. Wat de uitslag van een poll op x ook is, je ziet aan beide topics wat de BG'er van denkt.*boodschap

Installeer de app

Hoe installeer je de app op iOS

Volg de onderstaande video om te zien hoe je onze site als web-app op je startscherm installeert.

Opmerking: Deze functie is mogelijk niet beschikbaar in sommige browsers.

Je gebruikt een verouderde webbrowser. Het kan mogelijk deze of andere websites niet correct weergeven.

Het is raadzaam om je webbrowser te upgraden of een browser zoals Microsoft Edge of Google Chrome te gebruiken.

Het is raadzaam om je webbrowser te upgraden of een browser zoals Microsoft Edge of Google Chrome te gebruiken.

Kleine Beursfeiten

- Onderwerp starter Tweak37

- Startdatum

Nesjamag

Well-known member

2021: 20,70%Nice! En de rendementen?

2022: -21,58%

2023: 30,20%

Dus veel multiple contraction.

P/e van de ganse pf is 11.4

Mooi dat je dit kunt bereiken2021: 20,70%

2022: -21,58%

2023: 30,20%

Dus veel multiple contraction.

P/e van de ganse pf is 11.4

.

.JanusDR

Well-known member

2021: 20,70%

2022: -21,58%

2023: 30,20%

Dus veel multiple contraction.

P/e van de ganse pf is 11.4

Dat is... minder dan IWDA/Berkshire op die 3-jaar periode ?Mooi dat je dit kunt bereiken

Zou kunnenHet is... minder dan IWDA op die 3-jaar periode?

. IWDA outperforms inderdaad meestal individuele stockpicking.

. IWDA outperforms inderdaad meestal individuele stockpicking.Nesjamag

Well-known member

Zou kunnen, is omdat die aandelen belachelijk goedkoop zijn nu.Dat is... minder dan IWDA/Berkshire op die 3-jaar periode ?

Moest deze pf dezelfde waardering als de markt hebben, rekening houdend met fundamentals groei, dan zou het direct x3 zijn.

Zal wel zien of het in de toekomst aan 25% cagr gaat, of er meer in zit voor rerate naar hogere multiple.

2021 - 2023 was in elk gevaal zeer ongoochelend.

contextbinder

Well-known member

Bayer / 3M - wanneer rechtszaken echt wel een major issue worden, ooit moet hier een giga opwaarts potentieel ontstaan op deze wijze - maar wanneer.

Nesjamag

Well-known member

Melexis omzet en nettowinst +65% sinds 2018.

Aandeel plat/licht negatief.

TXN +10% omzet en +20% nettowinst (voor 2024 is de verwacht hetzelfde als 2018).

Aandeel +50%.

Kleine market cap -> multiple contraction

Grote market cap -> multiple expansion

Fundamentals betekenen nog altijd niets.

Aandeel plat/licht negatief.

TXN +10% omzet en +20% nettowinst (voor 2024 is de verwacht hetzelfde als 2018).

Aandeel +50%.

Kleine market cap -> multiple contraction

Grote market cap -> multiple expansion

Fundamentals betekenen nog altijd niets.

Hier een verdere kijk i.v.m. de impact van eventuele renteverlagingen door de ECB op de 2 belangrijkste Ierse banken. Volgens mij is dit ook van toepassing op PTSB. Een renteverlaging zou mogelijk minder nadelig uitvallen voor de banken dan veel analisten vrezen: https://www.businesspost.ie/analysi...tive-to-falling-interest-rates-as-they-claim/Kleine positie genomen @ 1.70. Laat de bingo maar komen.

Is daar een verklaring voor?Fundamentals betekenen nog altijd niets.

Brt

Banned

Melexis 7 feb resutaten. Zou kunnen dat ik voor de resultaten kleine positie neem....Melexis omzet en nettowinst +65% sinds 2018.

Aandeel plat/licht negatief.

TXN +10% omzet en +20% nettowinst (voor 2024 is de verwacht hetzelfde als 2018).

Aandeel +50%.

Kleine market cap -> multiple contraction

Grote market cap -> multiple expansion

Fundamentals betekenen nog altijd niets.

Zoiets ja. De capital flow is momenteel voornamelijk richting VS owv oa. oorlog in Europa, Midden-Oosten en dreiging China-Taiwan.Omdat europese aandelen als 'minder' worden aanzien.

Nesjamag

Well-known member

NeenIs daar een verklaring voor?

Ik heb wel paar bedenkingen:

- ETFs die dominanter worden en disproportioneel flows naar mega caps laten gaan, omdat die groter deel zijn van SPY (veruit populairste ETF), QQQ.

- Door de ETF wereld zijn er minder kleine fondsen, en dus ook minder analisten. De mindere hoeveelheid analisten die over schiet zijn in grotere mate macroanalisten, of zijn beperkt tot de grotere bedrijven.

- Grote fondsen kiezen voor lage beta en zeer hoge liquiditeit.

Volgens mij kan dit gereelateerd zijn aan positionering om klaar te zijn voor outflows. Vooral outflows van boomers die pensioenreserves innen of aanspreken.

Dan moeten fondsen ervoor zorgen dat ze vlot kunnen verkopen in een veelheid van scenarios.

Als al het groot geld natuurlijk in dezelfde grootste bedrijven veiligheid zoeken dan creeert dit risico. Maar zo slim zijn ze niet om daar over te denken.

Racing_Genk

Well-known member

Dus omdat jouw portfolio underperformed betekenen de fundamentals nog altijd niets?Melexis omzet en nettowinst +65% sinds 2018.

Aandeel plat/licht negatief.

TXN +10% omzet en +20% nettowinst (voor 2024 is de verwacht hetzelfde als 2018).

Aandeel +50%.

Kleine market cap -> multiple contraction

Grote market cap -> multiple expansion

Fundamentals betekenen nog altijd niets.

Flauw excuus vind ik.

Racing_Genk

Well-known member

Ik zou zelfs het omgekeerde durven zeggen... Growth stocks die niet winstgevend zijn en geen duurzame business modellen hebben staan nog steeds 80-99% onder hun 2021 piek. De 'quality' growth stocks daarentegen (met winsten, FCF, solide business models & unit economics) zijn alweer behoorlijk sterk hersteld van 2022.

Dus bij marktpaniek zijn het waarschijnlijk de mega caps die serieus rake klappen gaan krijgen? Dit omdat beleggers in ETF’s hier dikwijls in beleggen omdat ze “veilig” zijn. Bij paniek gaan het hierdoor mogelijk diegene zijn die dan als eerst/meest verkopen en de mega caps onder grote druk zetten?Neen

Ik heb wel paar bedenkingen:

- ETFs die dominanter worden en disproportioneel flows naar mega caps laten gaan, omdat die groter deel zijn van SPY (veruit populairste ETF), QQQ.

Maar zo slim zijn ze niet om daar over te denken.

In tijden van echte beurscrisis gaan de PE’s nog naar gemiddeld 5. Dan is 11 of zo nog veel te hoog. Dan kan het zelfs zijn dat die die nu op 11 staan, dan maar op 3 of minder staan. Alles zal altijd wel zijn redenen hebben.

Daarom dat fundamentals op zich ook niet (altijd) alles zeggen.

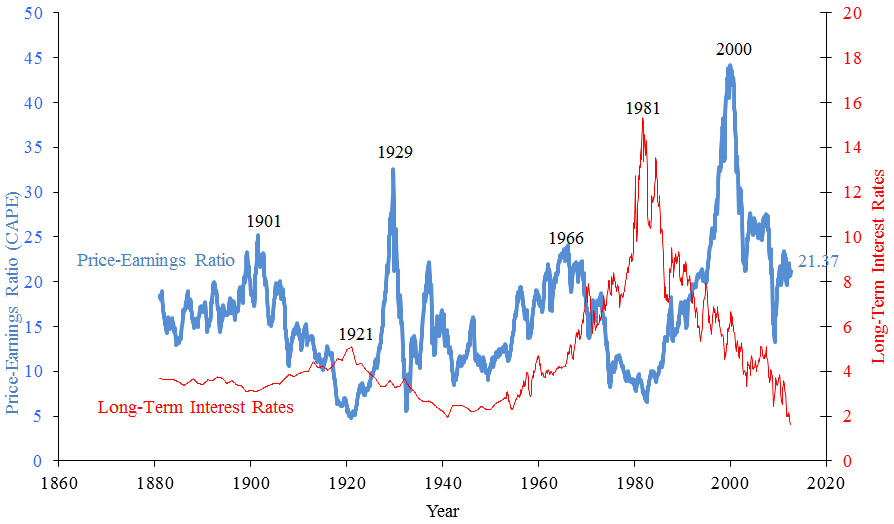

en.m.wikipedia.org

en.m.wikipedia.org

Daarom dat fundamentals op zich ook niet (altijd) alles zeggen.

Price–earnings ratio - Wikipedia

cege

Well-known member

In tijden van echte beurscrisis gaan de PE’s nog naar gemiddeld 5. Dan is 11 of zo nog veel te hoog. Dan kan het zelfs zijn dat die die nu op 11 staan, dan maar op 3 of minder staan. Alles zal altijd wel zijn redenen hebben.

Daarom dat fundamentals op zich ook niet (altijd) alles zeggen.

Price–earnings ratio - Wikipedia

"Naar PE van 5". Ja, omdat de winst het jaar erna effectief in elkaar klapt. En dan wonderbaarlijk het jaar erna schiet dat naar een PE van 20 30 omdat de winst effectief in elkaar geklapt is, maar er al wordt uitgegaan van winstherstel.

Neen

Ik heb wel paar bedenkingen:

- ETFs die dominanter worden en disproportioneel flows naar mega caps laten gaan, omdat die groter deel zijn van SPY (veruit populairste ETF), QQQ.

- Door de ETF wereld zijn er minder kleine fondsen, en dus ook minder analisten. De mindere hoeveelheid analisten die over schiet zijn in grotere mate macroanalisten, of zijn beperkt tot de grotere bedrijven.

- Grote fondsen kiezen voor lage beta en zeer hoge liquiditeit.

Volgens mij kan dit gereelateerd zijn aan positionering om klaar te zijn voor outflows. Vooral outflows van boomers die pensioenreserves innen of aanspreken.

Dan moeten fondsen ervoor zorgen dat ze vlot kunnen verkopen in een veelheid van scenarios.

Als al het groot geld natuurlijk in dezelfde grootste bedrijven veiligheid zoeken dan creeert dit risico. Maar zo slim zijn ze niet om daar over te denken.

Zijn er effectief minder kleine fondsen en minder analysten? Ik heb daar geen cijfers rond gezien maar mijn indruk is dat er nog altijd een wildgroei is vanuit banken en andere providers van allerlei fondsen en "alternatieve" ETF's (die niet een klassieke index repliceren)